La solution intégrale pour répondre à toutes les exigences CSRD

Une approche offrant les leviers essentiels pour structurer efficacement la conformité CSRD :

- Adoptez une méthodologie transparente et auditable par votre CAC,

- Favorisez la collaboration pour la collecte des données,

- Identifiez simplement les ESRS et DATA Points qui vous concernent.

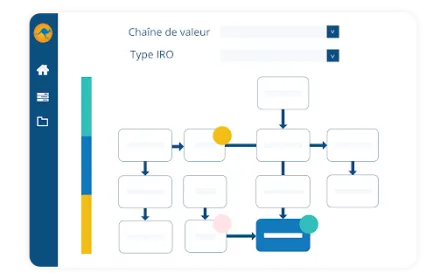

La CSRD en 5 étapes avec BlueKanGo

1

Analysez la Chaîne de Valeur et identifiez les IRO

2

Analysez la Chaîne de Valeur et identifiez les IRO

3

Réalisez votre matrice Double Matérialité

4

Réalisez le Gap Analysis et complétez les ESRS

5

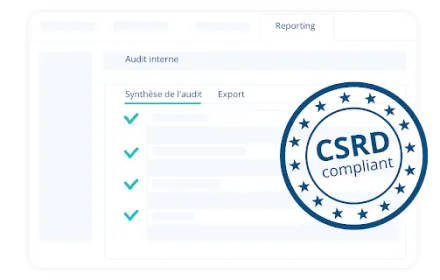

Préparez l’Audit annuel du CAC

3 raisons de choisir BlueKanGo pour la CSRD

Bien plus qu’un simple logiciel, BlueKanGo propose une méthodologie et un accompagnement par nos consultants experts pour réaliser votre transformation durable et simplifier votre conformité CSRD.

- CSRD SIMPLIFIÉE

Complétez pas à pas les Data Points des ESRS qui vous concernent en impliquant dans la collecte des données les acteurs concernés (RH, Finance, HSE…).

- GESTION DES DONNÉES CENTRALISÉE

L’ensemble des données ESG sont centralisées. Tous les éléments sont accessibles à un seul endroit pour simplifier le travail de l’auditeur.

- IMPACT MESURABLE

Suivez et améliorez votre performance en matière de durabilité grâce au plan d’actions stratégique RSE.

Vos questions sur la CSRD

La CSRD introduit de nouvelles exigences en matière de transparence et de reporting extra-financier. Cette FAQ rassemble les points essentiels pour mieux comprendre la réglementation, ses obligations, son calendrier et les données à prendre en compte.

Qu'est-ce que la CSRD ?

La Corporate Sustainability Reporting Directive (CSRD) est une directive de l'UE qui impose des normes de reporting plus strictes pour améliorer la qualité et la transparence des informations relatives à la durabilité. Elle s'applique progressivement entre 2024 et 2028, touchant près de 50 000 entreprises en Europe.

Différence entre CSRD et NFRD ?

La CSRD est une directive de l'UE qui élargit et remplace la directive sur la divulgation d'informations non financières (NFRD). Elle vise à améliorer la qualité et la portée des informations relatives à la durabilité rapportées par les entreprises. Contrairement à la NFRD, la CSRD impose des normes de reporting plus strictes et s'applique à un plus grand nombre d'entreprises.

Les ESRS, c’est quoi ?

La CSRD impose de publier un rapport de durabilité qui s’appuie sur les standards de reporting européens (ESRS), dont la sélection repose sur les enjeux évalués comme importants d'après l'analyse de double matérialité. Les ESRS sont au nombre de 12 :

2 ESRS transversaux, expliquant la démarche globale / 10 ESRS thématiques, expliquant les informations à publier pour chaque thématique de l’ESG. Au total, il existe 1178 points de données ou data points qualitatifs et quantitatifs.

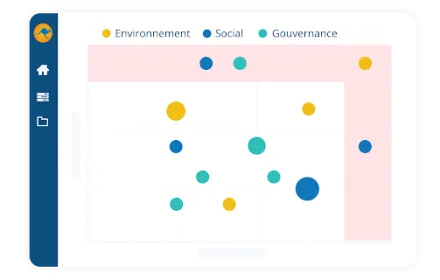

La double matérialité, c’est quoi?

La CSRD exige que le reporting extra-financier soit basé sur une méthodologie de double matérialité. Celle-ci vise à déterminer les enjeux considérés importants du point de vue l’incidence et du point de vue financier, pour l’entreprise vis-à-vis de son environnement, au sens large, mais aussi inversement. Cette analyse aboutit à la détermination d’impacts, risques et opportunités importants, permettant d’identifier quels points de données, parmi les 1178, devront faire l’objet d’un reporting.

Quelle sanction en cas de non-conformité CSRD ?

Les sanctions pour non-respect de la CSRD seront définies par chaque État membre de l'UE, mais peuvent inclure des amendes, des sanctions administratives ou d'autres mesures disciplinaires. En France selon le type de non-respect (non publication du rapport, entrave à l’audit…) cela va de 3 750 euros d’amende à 75 000 euros avec peine de prison.

Qui peut m'accompagner pour la conformité CSRD ?

BlueKanGo sensibilise et forme vos collaborateurs, votre direction et votre conseil d'administration.

Un soutien personnalisé pour vous aider à vous conformer aux normes ESRS spécifiques à votre organisation et à votre secteur.